2025年,新生儿数量出现跌破800万的情况,儿童自费疫苗市场呈现大幅收缩态势,然而就在这一年,康希诺却逆势实现盈利,进而撕开了后新冠时代疫苗企业的生存真相。

流脑疫苗撑起九成收入

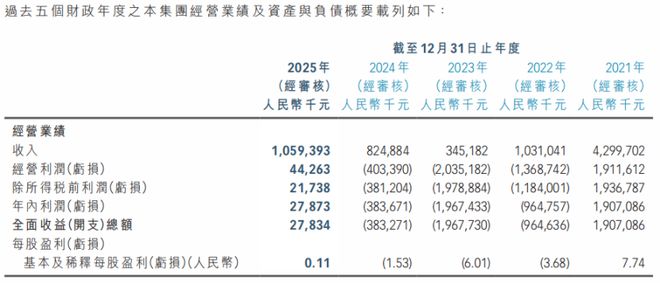

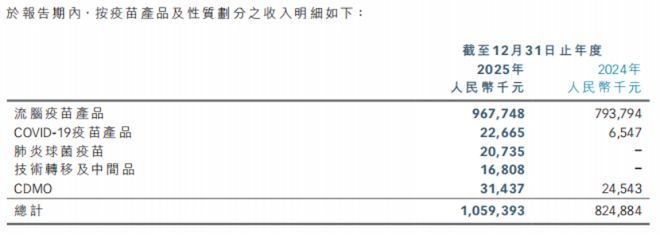

不少人谈及康希诺,最先浮现的反应仍是新冠疫苗克威莎。然而,2025年年报表明,此家公司已然顺利达成了业务转换。在全年10.59亿元的收入里,流脑疫苗贡献出9.677亿元,所占比例超出91%。并且,新冠疫苗收入仅有2266.5万元,肺炎疫苗同样仅有2073.5万元。

此数据之变化极具关键意义,其表明康希诺已不再 dependency 于疫情时期之爆款产品,而是凭借一款常规儿童自费疫苗稳固住了基本盘,于新生儿数量大幅缩减的背景状况之下,能够达成这般情形,所依靠的并非运气,而是产品自身的竞争力以及商业化的执行能力。

一个产品做深做宽做远

曼海欣这款流脑疫苗取得了成功,其关键在于将单一产品的价值挖掘到了极点。在2025年,它的适用年龄从3月龄至3岁得到了扩展,延伸到了3月龄至6岁,覆盖范围涵盖了更多儿童。与此同时,7到59岁年龄段的扩龄申请处于推进状态之中。

当这一情况在国内深入开展之际,康希诺着手启动了海外布局行动。其中,曼海欣已在印尼开启注册以及清真认证工作,马来西亚的准入相关工作也正在有序推进当中。此等国内做深、海外做广角的策略,不但稳住了当下的收入状况,还为未来的增长预先铺就了道路。对于营销端而言,这实属典型的存量挖掘加上增量拓展情形。

扭亏是起点不是终点

经由财务数据予以观察,康希诺在二零二五年之际,其毛利率自百分之七十点四攀升至百分之七十五点四,盈利能力着实处于修复进程之中。全年净利润为两千七百八十七点三万元,成功脱离了亏损局面的笼罩。然而从理性视角加以审视,这个利润所对应的数值仍旧显得较为薄弱,收入对单一的流脑产品存在高度依赖。

理应更为精准的定位是这样的:在2025年的时候,康希诺达成了稳住根基的使命,证实了其能够摆脱疫情所带来的红利而独立存续。然而,它尚未迈入由多种产品、多个区域推动的成熟时期。实际上,这是后新冠时代众多疫苗企业共有的情形,实现扭亏仅仅是第一步,后续面临的挑战还有许多。

肺炎疫苗能否接棒是关键

名为流脑疫苗的事物,是康希诺所拥有的具有稳定支撑重要作用的物品,然而,若要实现突破处于增长方面限制发展的阻碍情形,必定得依靠第二款产品来承接后续发展重任。名为优佩欣的这款13价肺炎疫苗,在2025年的时候被批准能够进入市场售卖使用,并且已经获取到全国范围内超过20个省份给予的进入市场销售的资格。这一进展步骤极为关键,其代表着康希诺构建的商业体系开始纳入接受第二个产品。

不过,到2025年的时候,优佩欣仅仅有2073.5万元的收入,并且还处在市场放量的早期时期。它实际的价值并非在于短期内能贡献多少收入方面,而是在于能不能复制曼海欣的成功途径:将准入做深入,把终端做透彻,把学术做响亮,把品牌做稳固。而这是需要时间以及持续投入的。

后续管线指明未来方向

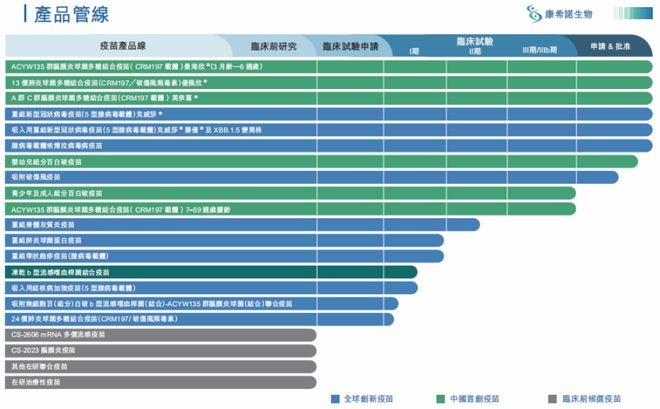

并非只有肺炎疫苗,康希诺那后续的管线同样是值得予以关注的。其中,婴幼年龄段所使用的组分百白破疫苗已然是进入到了优先审评的阶段,其目标设定为在2026年上半年的时候能够获批。而针对青少年以及成人所使用的百白破加强疫苗,也已经是完成了三期临床的相关工作,此刻正在为注册事宜做准备。另外,24价肺炎球菌结合疫苗于2026年1月取得了临床试验批准。

从营销端的角度来讲,这些管线的推进节奏,那便是未来的市场布局方向。就公卫端而言,多品类常规疫苗的上市情况,能够进一步丰富防控所采用的手段,这是契合国家疾控高质量发展要求的。这些产品的陆续实现落地,此才是康希诺能不能走出单品依赖状况的关键所在。

行业竞争比快更比长

康希诺二零二五年年报所具备的意义,已然超出了一家企业自身的范畴,它宛如一面镜子,映照出后新冠时代中国创新疫苗企业的生存逻辑,行业竞争的核心,已经由能否迅速推出产品,转变为能否将产品转化为持续的市场价值。

在新冠疫情之后的时代,疫苗行业的淘汰赛已然拉开帷幕。凭借研发出爆款疫苗能够获取一时的快速收益,依靠常规疫苗才能够开展长久的业务。康希诺此次顺利通过考验,证实了常规疫苗乃是企业持续发展的稳定保障。可是它能不能突破对单一产品的依赖状况,能不能将流脑疫苗取得的成功经验应用到肺炎疫苗以及百白破疫苗上,这才是决定它未来发展能走多远的关键问题。

将康希诺的这份年报看完之后,你认为后新冠时代之中疫苗企业最为需要突破的难点究竟是什么呢?欢迎于评论区去分享你的看法,并且也不要忘记点赞以及转发给关注行业的朋友哦。